ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5280 ヨシコン を取り上げます。2025年7月13日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.43です。

祖業のコンクリート2次製品から不動産事業にシフトした、マンション分譲・賃貸が主力の企業です。

各種業績データは IR BANK から引用させて頂きました。

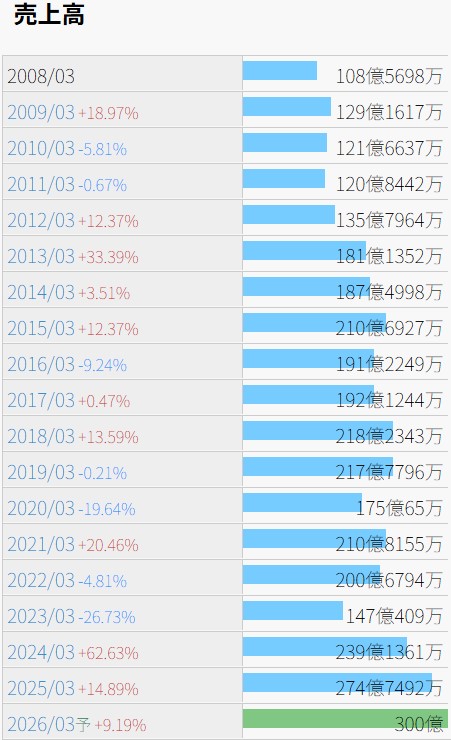

売上高の推移は、23年3月期までとそれ以降で大きく印象が変わります。

今後の見通しに関しては、25年3月期の本決算において、主力の不動産開発事業に関して、「街づくり開発のための企業誘致物件や大型商業店舗誘致物件、分譲宅地物件などの開発不動産物件を積極的に確保し、ニーズに合致した商工業・物流施設の誘致及び複合開発住宅団地や優良田園住宅などの企画力を武器に開発・販売を行ってまいります。また、不動産証券化事業への取組み強化として、上場不動産投資法人に向けての収益不動産の開発・獲得・供給を積極的に行ってまいります。」としています。

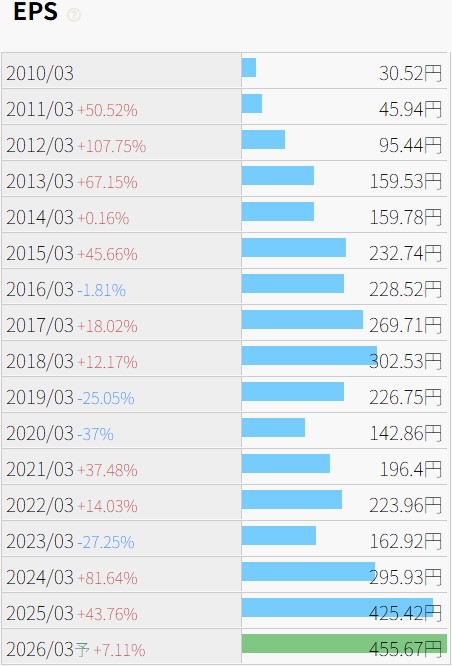

利益状況を確認します。

1株当たり利益の推移は売上高の推移と同様の形状で、26年3月期に最高値を更新する予想となっています。

減収減益となった23年3月期ですが、当時の決算発表補足資料によると、「分譲宅地や商工業施設用地などの引渡しが実現したものの、不動産投資法人への上場時引渡しがあった前期と比べ大幅な減収減益」と説明されています。

不動産銘柄に限った話ではありませんが、年がら年中売上が立つ業種とは異なり、3月末までに高額案件を検収処理出来るかどうかで業績の評価が大きく変動するのが難しいところではないでしょうか。

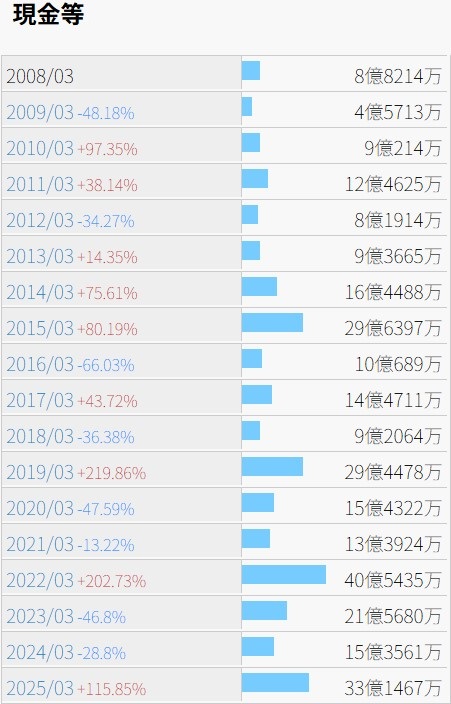

財務状況を確認します。

現金等の推移からは、特にキャッシュを貯め込む意図は感じられません。

自己資本比率は低い期でも40%を上回って推移しており、25年3月期は61.9%となっています。有利子負債の額も増えたり減ったりではありますが、25年3月期は28.74%まで低下しています。危なげ無く調整されている印象です。

営業CFは確認出来る限りの08年3月期以降、黒字が12期、赤字が6期となっています。

特筆すべきは配当です。25年3月期で何と14期連続増配となっています。26年3月期も増配予定で、7/13(日)時点の予想年間配当利回りは3.64%となっています。

株価の推移を確認します。

上場来高値は1994年2月、現在の発行済株式総数換算で2,590となっています。上場来安値は2008年10月の157。同じ長期保有でも、掴んだタイミングによって運用成績に天と地の差があります。

目下チャートの形は上昇基調にあるようですし、既に保有されている方は高みの見物、これから買い向かう方はチキンレースといった趣です。

何となくですが、連続増配企業はチャートの形状も比較的右肩上がりに近いものになる気がします。増収増益よりも、増配の方が分かり易く株価に効くのかもしれません。どちらも満たしているに越したことはありませんが。