ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

4629 大伸化学 を取り上げます。2025年10月19日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.52です。

業界最大規模の販売代理店網を持つ、シンナー専業の国内最大手企業です。

各種業績データは IR BANK から引用させて頂きました。

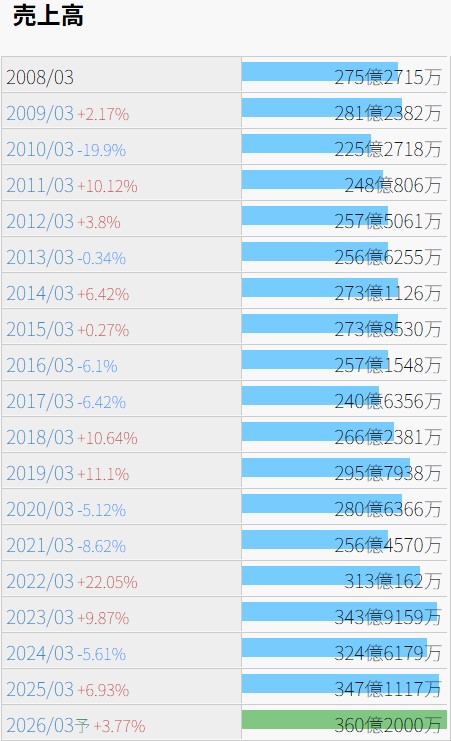

売上高は22年3月期に300億円を超え、26年3月期には360.2億円の予想となっています。

今後の見通しに関しては、25年3月期の本決算において、「当社グループが優先的に対処すべき課題は、変動する外部環境への柔軟な対応、持続的な成長に向けた新規事業の開拓や新製品の開発、激化する競争を勝ち抜くための組織力強化と認識しております。これらの課題に対し、当社グループは、環境と安全に配慮し、有機溶剤の安定供給という使命を果たすとともに、変化する市場の動向を注視し、経営資源を最大限に活用しながら、販売活動に全力を傾注してまいります。さらに、最新のAIやIT技術を活用し、生産、物流面での合理化、人材育成や組織活性化を推進することで、持続的な成長と収益性の向上を目指してまいります。」とされています。

利益状況を確認します。

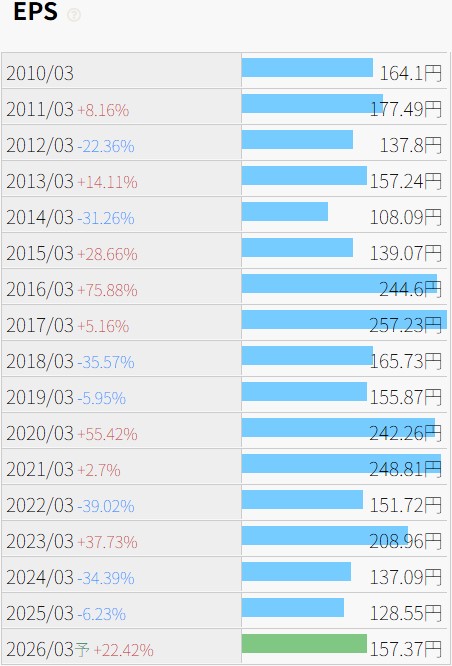

EPSの増減はあまり安定しません。

売上原価率は80%台後半、販管費率は10%程度で推移しており、営業利益率は高い期で7.3%、低い期で2.3%であり、EPSの高低とほぼ比例しています。

25年3月期における売上原価304億円に比べれば少額に見えますが、販管費の中で最も大きな支出は輸送費の15.3億円であったようです。業界最大規模の販売代理店網は伊達ではないということでしょうか。これが純利益5.9億円の3倍近い数値であることを考えると、今後予想され得る輸送費の高騰は頭の痛い問題かもしれません。

財務状況を確認します。

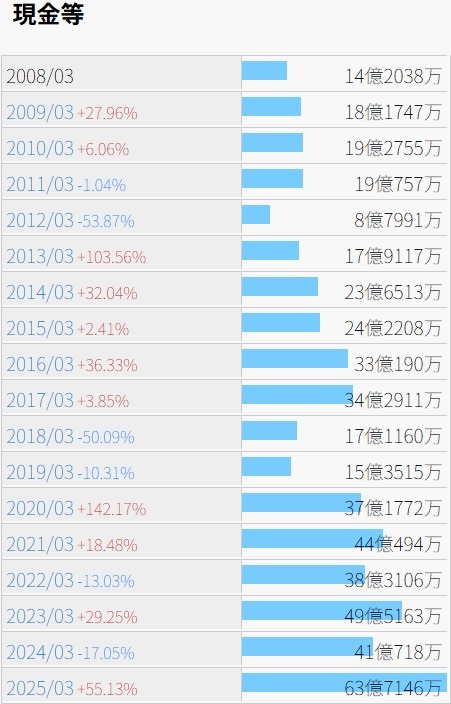

純増とはいきませんが、近年の現金等は増加傾向にあるようです。

自己資本比率はじわじわと高まり、25年3月期には65.6%となっています。

有利子負債は減少を続けた結果、24年3月期に完済されました。

営業CFは、確認出来る限りの08年3月期以降、18年3月期と24年3月期を除いて黒字です。

余談ですが、貸借対照表の固定資産の中に、0.3億円の会員権という項目があります。一体何の会員でしょうか?売ろうと思えば現金化出来るのでしょうか。

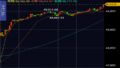

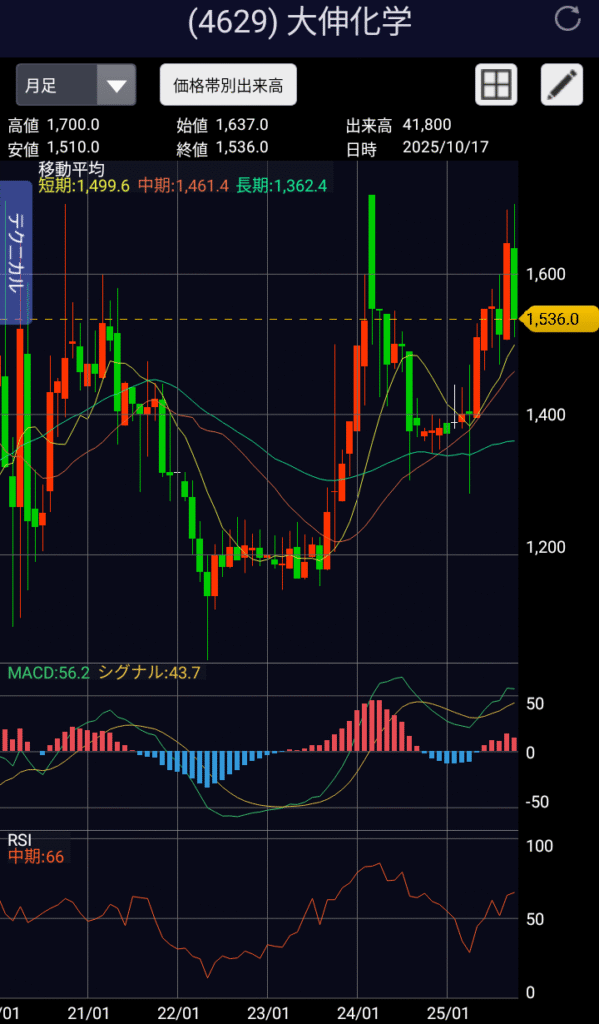

株価の推移を確認します。

上場来高値は1996年7月の3,900、安値は2001年9月の304であり、現在まで株式分割も併合もされていません。5年で株価が13分の1まで下がるのが個別株の恐ろしさです。ただし、2001年以降は年足で見ると株価は緩やかな上昇基調にあるようです。

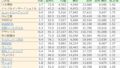

10/19(日)時点の予想年間配当利回りは2.60%。これを目当てに保有を決断するには少々物足りません。10年3月期以降、増配が6期、維持が5期、減配が4期。利益の額に応じて配当を決める方針のようです。経営は安定しているようですが、安定した配当を望むのは難しいかもしれません。