ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 4231 タイガースポリマー です。2025年3月9日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.43です。

自動車部品用成形品をメインに、ゴムシートやホースを製造する企業です。

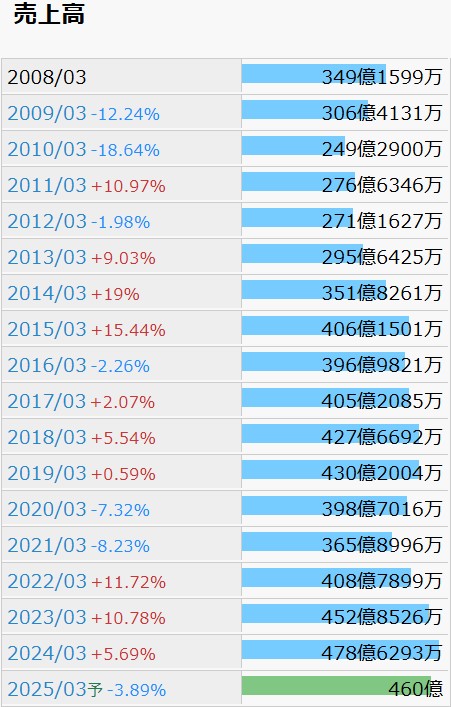

IR BANK より業績データをお借りします。

19年3月期までは増収傾向にあったように感じますが、21年3月期まで低迷し、その後持ち直しています。よく見かけるパターンのように思います。

25年3月期は前年比-3.89%の予想ですが、昨年11/13(水)に発表された業績予想の修正に関するお知らせにおいて、「主として米国の産業用ホースや中国・タイの自動車部品において、主要顧客の販売が当初の想定を下回る見込みであることから、売上高は前回公表した予想数値を下回る見込みです。利益面につきましては、売上高の減少に加え、稼働率低下によるコストアップの影響により、営業利益、経常利益及び親会社株主に帰属する当期純利益は、前回公表した予想数値を下回る見込みです。」とされています。

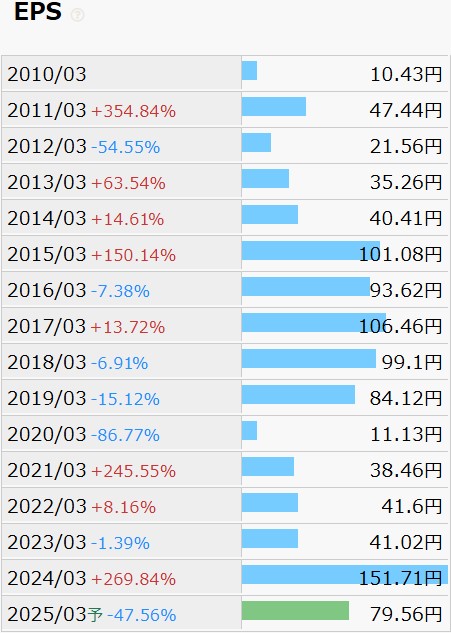

利益状況をEPSの推移で確認します。

何とも投資家泣かせの形状です。

22年3月期から23年3月期にかけて、売上高は+10.78%も増加しましたが、EPSは-1.39%減少しています。一方、23年3月期から24年3月期にかけては売上高は+5.69%ですが、EPSは+269.84%と大幅拡大しています。

24年3月期の高利益の要因としては、前年比で売上原価率が-4.21%と低く抑えられたことが大きく寄与しているようです。

半導体供給不足緩和による自動車部品生産の持ち直しとのことですが、成形品の売上比率は23年3月期の54.9%に対し、24年3月期は58.2%となっています。利益率が良いのでしょうか?

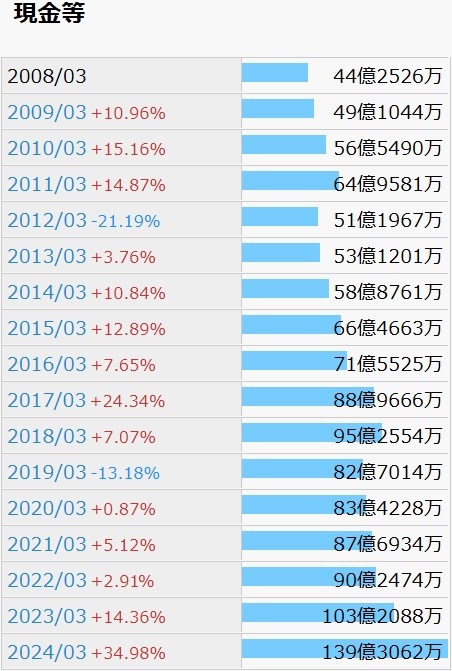

財務状況も確認します。

現金等も売上高と似たような推移になっていますが、24年3月にEPSとともに大幅に増加しています。

自己資本比率は長年60%台後半を維持しており、有利子負債比率も今や1桁台です。営業CFは確認できる限りの08年3月期以降常に黒字。危なげなく経営されているのではないでしょうか。

配当に関しては、10年3月期以降、増配が8期、減配が3期、維持が3期と、特に拘りは無いように見受けます。3/9(日)時点で予想年間配当利回りが4.57%と非常に高くなっていますが、24年3月期の増収で行った増配に引っ張られている感があり、今後配当性向を30%程度に据え置く方針であれば、急な減配も想定が必要かもしれません。

株価の推移です。

月足チャートを見る限りでは、24年3月期の業績予想で沸いた株価は、25年3月期の業績予想で冷めた、というストーリーが感じられます。

日足チャートを見る限りでは、25年3月期の第3四半期決算に向けて高まった期待が、2/12(水)取引終了後の発表で、1日にして元に戻っています。

日経平均が約半年ぶりに36,000台まで下がり、米国主要指数も散々な週末ですが、先週に比べて、ネットキャッシュ比率1以上の銘柄数は増えるどころか減っています。これは、指数を構成する割高人気株は売られたが、財務健全の割安株はそれ程売られておらず、日本株は存外底堅い、という評価を下すことも可能ではないでしょうか?

一般論ですが、永遠に買われ続ける銘柄はありませんし、永遠に売られ続ける銘柄もありません。半導体やAIといったテーマが一巡した後は、ファンダメンタルズが見直され、それまで不人気であった銘柄やセクターが盛り上がることも考えられます。下がった時こそ買い、かもしれません。