ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

3583 オーベクス を取り上げます。2025年6月28日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.00です。

ペン先や医療機器を手掛ける、繊維製品業種の企業です。

各種業績データは IR BANK から引用させて頂きました。

売上高はやや上昇基調といった風情です。

今後の見通しに関しては、25年3月期の本決算において、「テクノ製品事業では、グローバル市場における多様化するニ-ズに対応するため高付加価値製品の開発に注力し、省力化および合理化のための設備投資を積極的に行い、生産性向上と販売拡大に努めてまいります。メディカル製品事業では、主力製品であるべセルフュ-ザ-の新診療分野への拡販を推進し、またグローバル市場への展開を準備してまいります。」とされています。

創業は1892年、創業者は1万円札の肖像にもなっている渋沢栄一です。日本最初の製帽会社である東京帽子株式会社としてスタートしましたが、アパレル事業帽子部門は2007年に他社へ事業譲渡されています。

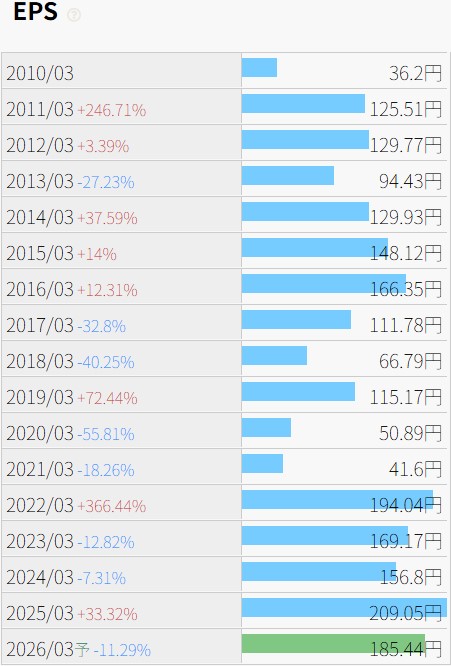

利益状況を確認します。

EPSの推移からは、売上高の推移よりも不安定な印象を受けます。

営業利益率は20年3月期の4.25%から25年3月期の13.94%まで、期によってムラがあります。売上原価率が同期間で71.79%から62.00%となっていますので、この辺りに原因がありそうです。この御時世に売上原価率を前期より下げられるのは何よりの強みかと思います。

ただ、これだけ不規則に増益と減益が入り混じると、保有した状態で次期の予想が出る本決算を跨ぐのは相当勇気が要ります。

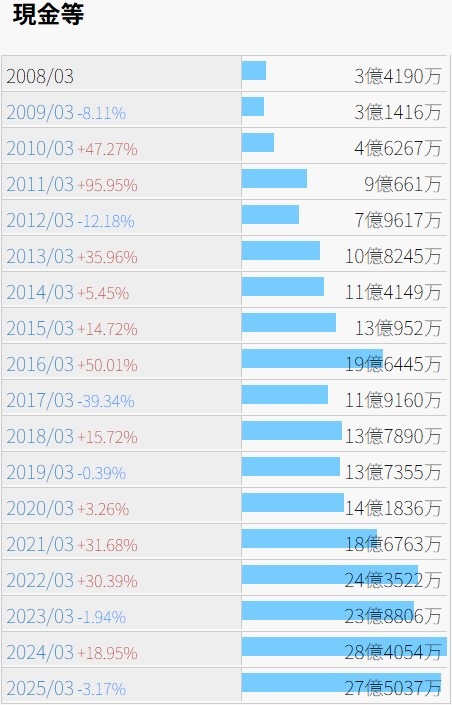

財務状況を確認します。

現金等は順調に積み上がっています。減益著しい21年3月期も増額しています。

自己資本比率は明確な右肩上がりで、25年3月期には68.1%となっています。

18年3月期には58.24%あった有利子負債比率は、25年3月期には21.56%まで減少しています。

営業CFは確認できる限りの08年3月期以降で毎期黒字になっており、総合して経営状態は良好と言えそうです。

株価の推移を確認します。

上場来高値は今年4月の1,545となっていますが、2017年10月に5対1の株式併合が行われており、現在の発行済株式総数換算で、1989年11月には6,500の価値であったことになります。現在の4倍以上です。

6/29(日)時点の予想年間配当利回りは2.8%。高配当と呼ぶには少々物足りない数値です。25年3月期の配当性向は15.8%であり、増配の余地は有りそうですが、そもそもEPSのブレが抑えられなければ、現在の配当水準のままでも配当性向が過剰に高くなる可能性も有ります。

この銘柄に限った話ではありませんが、1つの候補に拘り過ぎるのは基本的に悪手だと思われます。