ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 3477 フォーライフ です。2025年1月12日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.39となっています。

東急沿線を中心に、一次取得層(新築中古問わず、初めて物件を購入する世帯主)向け低価格注文住宅の施工と分譲販売を手掛ける企業です。

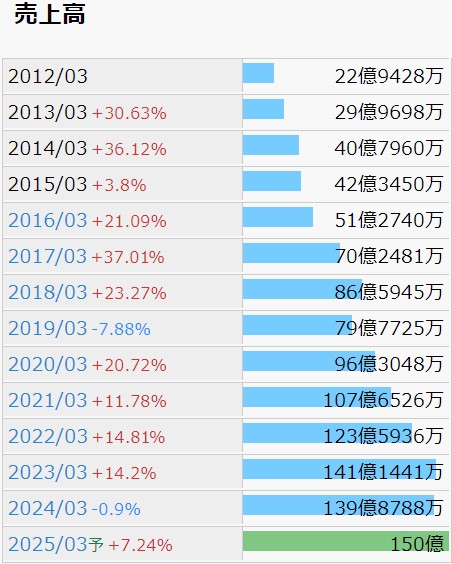

IR BANK より引用させて頂き、各種業績を確認します。

売上高の成長性は、長期投資の大前提であると考えます。その点、こちらの銘柄は十二分に条件を満たしていると思われます。19年3月期と24年3月期を除き、右肩上がりで売上高が増加しています。

今後の見通しに関しては、24年3月期の本決算において、「金利上昇の懸念や資材価格高騰による住宅価格の値上げが続く中、立地や価格でバランスの取れた戸建住宅の潜在需要は底堅く推移するものと見込んでおります。」としています。既存営業エリアの強化が方針として打ち出されています。

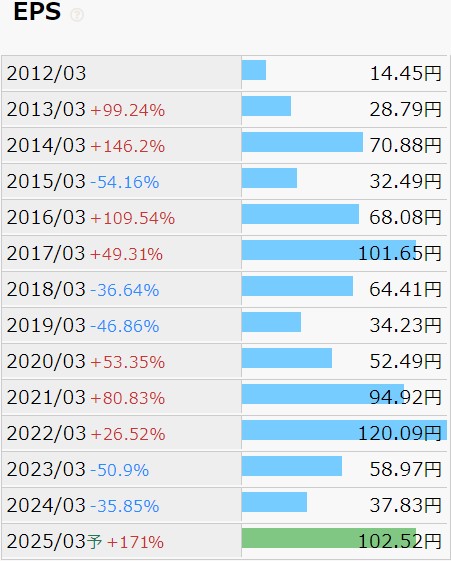

EPSの推移から利益状況を確認します。売上高とは異なり、こちらには少々課題を感じます。

営業利益率の推移を見ますと、17年3月期は8.21%でしたが、24年3月期は1.87%となっています。毎年下がっている訳ではなく、期によって波がある様子です。

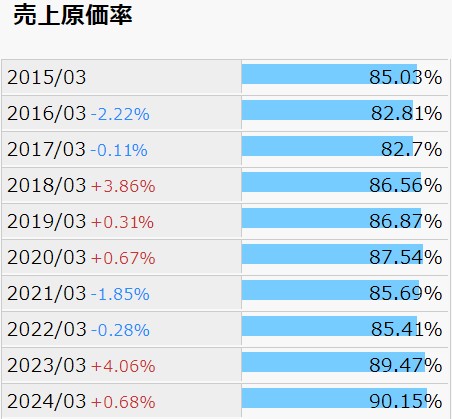

どうやら原因は売上原価率にあるようで、17年3月期は82.70%、24年3月期は90.15%でした。決算短信でも触れられているように、資材価格高騰は今後更に厳しいものになっていくと想像します。利益率を維持し、向上させるためには、販売価格に転嫁するしかないように思いますが、低価格を売りにする業態には少々不利な状況ではないでしょうか。

財務状況です。

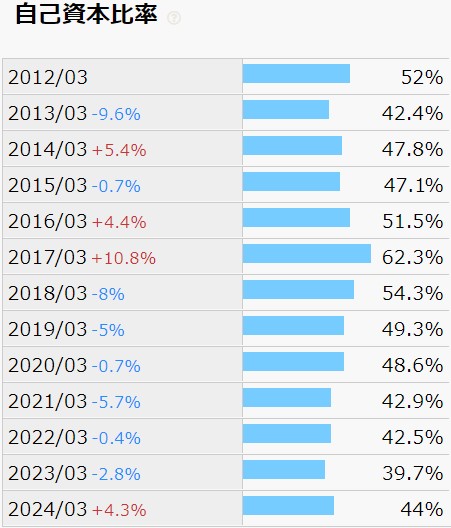

現金等は積み上がっていく傾向が見て取れますが、有利子負債比率も同様のようです。22年3月期には100%を超え、以降も継続しています。自己資本比率にも下落傾向が感じられ、23年3月期は40%を割り込んでいます。24年3月期は持ち直したようですが、今後はどうでしょうか。

営業CFは、15年3月期以降、黒字が3期、赤字が7期と、こちらも手放しで安心できる状況ではないように見受けます。

株価の推移をチャートで確認します。

2020年初頭に大幅下落した後、2022年中盤まで上昇を続け、年末に向けて下落し、以降は今日に至るまで2年近く600近辺で揉み合っている状況です。

1/12(日)時点のPERは5.9と相当低く見えますが、25年3月期の会社予想が信を得ていないのか、不動産セクターの宿命か、買い上げられる様子は今のところ見受けられません。

予想年間配当利回りは同時点で2.88%と、低くはないと思いますが、17年3月期以降、増配が3期、維持が1期、減配が3期。あまり配当に執着もされていないようですし、これを目的に長期保有を決断する程ではないと考えます。

やはり、今後EPSが伸びていくという印象を与えられるかどうかが重要ではないかと思われます。

今後も人口減少に歯止めがかかることはないでしょうし、「家余り」が加速するとも聞きます。同社のセグメント別売上高は、分譲住宅がメインであり、注文住宅はその20%程度、再生住宅は2%程度になっているようです。東京の城南地区がどのような所かは分からないのですが、人口減の心配が無く、新築の余地はまだまだ有るということでしょうか。

日本では金利も上がっていく方向でしょうし、不動産企業に対する向かい風は強そうです。