ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

2788 アップルインターナショナル を取り上げます。2025年10月26日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.73です。

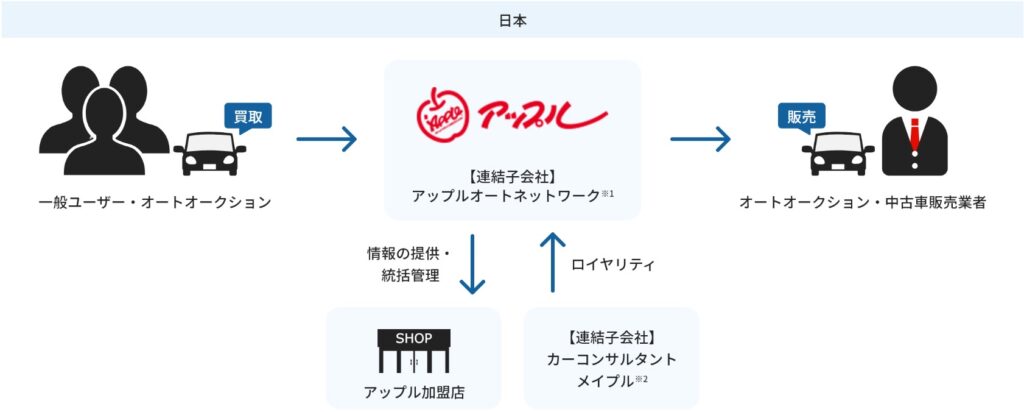

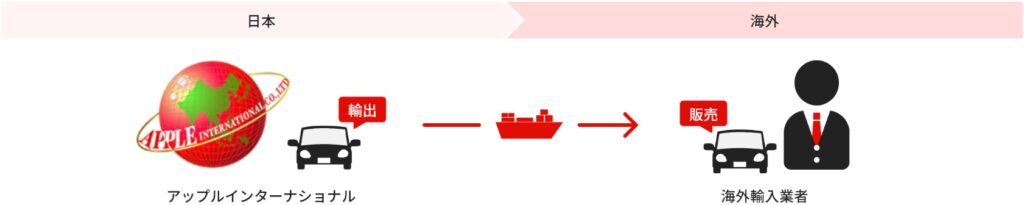

東南アジア向け中古車輸出が柱で、国内で中古車買取り専門店「アップル」を展開する、卸売企業です。

各種業績データは IR BANK から引用させて頂きました。

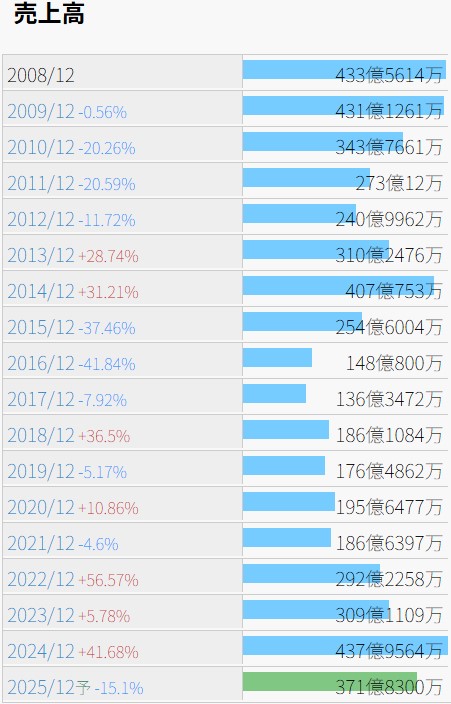

24年12月期までの売上高だけを見ていたならば、増収傾向と判断していたものと思われます。

今後の見通しに関しては、24年12月期の本決算において、「引き続き東南アジアを中心に中古車輸出事業の販路拡大、当社と連結子会社であるアップルオートネットワーク株式会社の両社のシナジー効果を加速させ、グローバル化とDX化を目標に当社グループ全体の企業価値の向上と持続的成長を果たしていくよう努めてまいります。」とされています。

25年12月期通期の業績予想に関しては、前期比で、売上高-15.1%、営業利益-17.5%、純利益-24.5%と、減収減益が見込まれています。

利益状況を確認します。

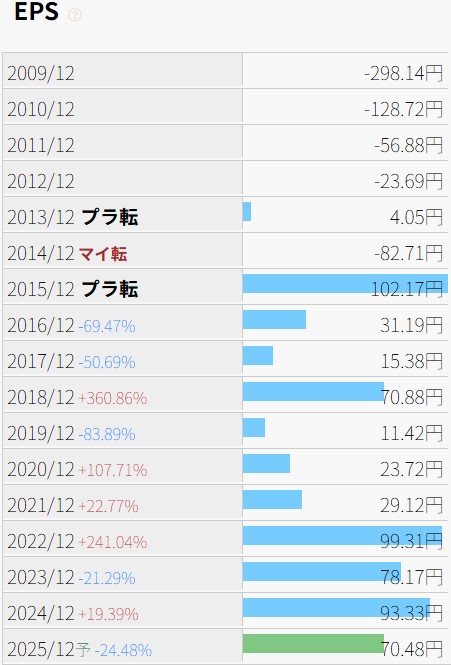

10年前に赤字体質を脱し、利益を出せるようになったのは確かですが、その額は期によってまちまちです。

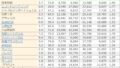

19年12月期の売上原価率は88.52%、販管費率は10.55%、営業利益率は0.93%。22年12月期では売上原価率は87.86%、販管費率は7.15%、営業利益率は4.99%となっています。売上原価率は増加傾向、販管費率は減少傾向が見られますが、24年12月期には売上原価率は91.27%まで上昇しており、販管費率は5.59%まで減少しています。どちらも限界に近付いている印象を受けます。

財務状況を確認します。

16年12月期には一時90%を超えた自己資本比率ですが、直近の5年間は40%~50%に落ち着いています。

有利子負債比率にも波があり、17年12月期には20.08%まで下がりましたが、25年12月期には82.51%まで増加しています。

営業CFは08年12月期以降、黒字が8期、赤字が9期と安定しません。

決算説明会資料には、「在庫の増加に対応するため、短期的に金融機関より資金を調達」「未処分利益については、今後大きく変革していく自動車業界へ対応するためのシステム構築に備える」とあります。

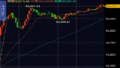

株価の推移を確認します。

現在の発行済株式総数換算で、上場来高値は2004年の9,660、安値は2011年の52となっています。月足で見ても上下動を繰り返しており、現時点の349はチャート面では底値のようにも思えますが、今の日本株の地合いでこの銘柄を選ぶには決め手に欠けるように感じます。

10/26(日)時点の予想年間配当利回りは2.87%。さすがに高配当とは言い難い水準です。17年12月期に復配してからも、増配が2期、維持が4期、減配が1期であり、25年12月期も前期比では減配の予想です。「配当政策に基づき、安定的な配当の継続・維持に留意し利益還元に努めてまいります。」とされているのですが、配当性向を安定させ、20%を大きく超えないように調整されている印象です。