ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

今回は 1972 三晃金属工業 です。2024年9月15日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.01です。

5401 日本製鉄 系列の、「金属屋根のリーディングカンパニー」です。Webサイトに広報誌などの読み物が多く、知ってもらおうという健全な意欲を感じます。

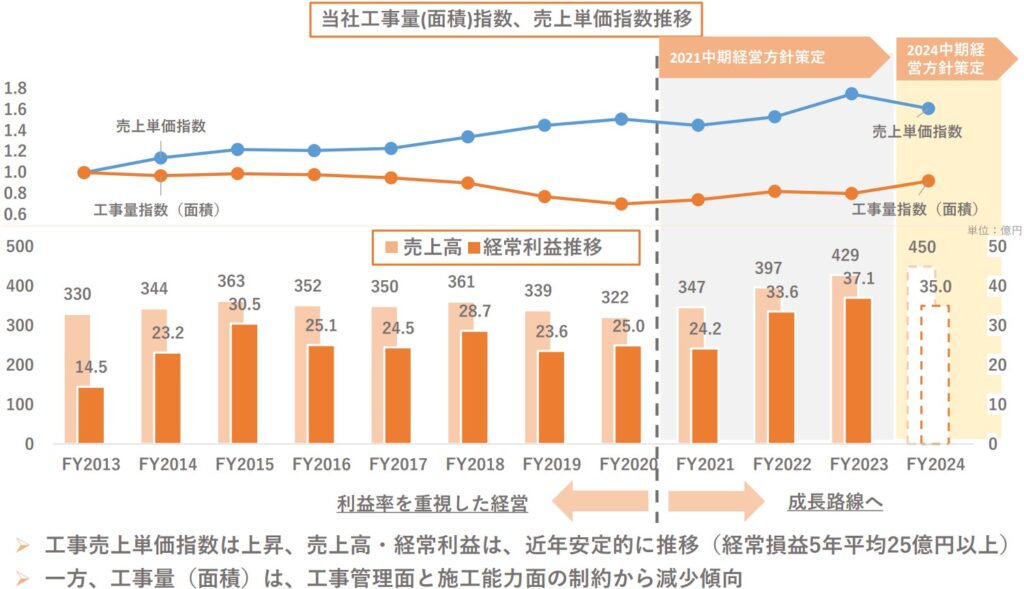

24年3月期事業報告書より、売上高と経常利益の推移です。自前で用意されているのがまず好印象です。

21年3月期までは利益率を重視した経営。22年3月期からは成長路線へ。売上高と経常利益は確かにそのように見えますが、売上単価指数は上昇傾向、工事量指数は減少傾向もしくは横這いに見えます。工事量=需要という解釈では、単価が下がってでも工事量を増やす方向性が成長路線ではないかと一旦思ってしまったのですが、中年の悪癖が出てしまいました。少ない工数で多くの利益を上げられるようになることが成長でなくて何でしょう。

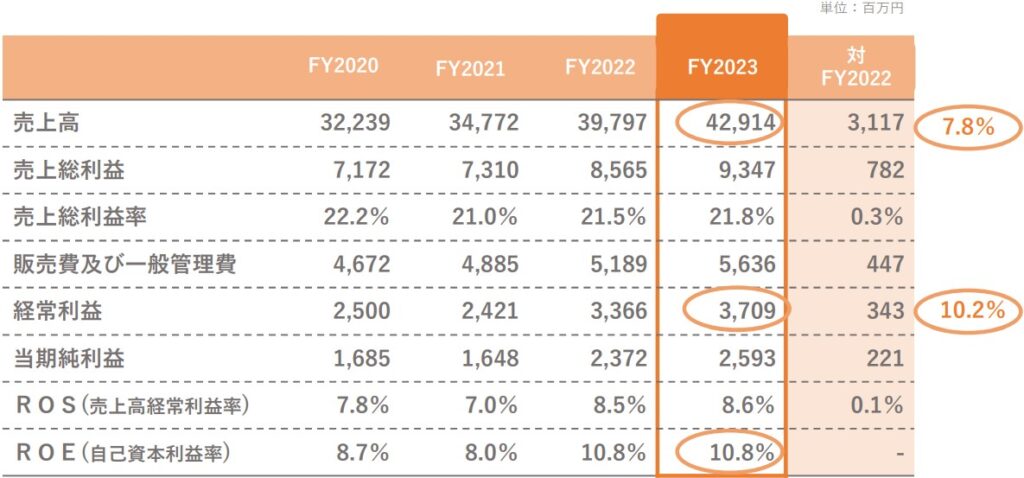

24年3月期までの4年間の純利益の推移です。企業側がROEを意識している辺り、株主の方を向いていることを感じさせます。

成長路線に舵を切った22年3月期はやや低迷したものの、以降は増加傾向です。販管費も右肩上がりであることは致し方無しかもしれません。

4月発表の24年3月期決算短信において、前年比の25年3月期連結売上高は+4.9%ながら、純利益は-5.1%となっていることが気掛かりですが、建設業界においては、新築需要の減少、残業規制や人手不足に起因する前工程の遅延、建設コスト高騰による建設計画の中止・延期などが懸念され、資材コスト、労務コスト、運送コスト等は上昇している、と説明されています。要はどこも同じで、インフレ・物価高の流れはもう避けようが無いということなのだと思われます。

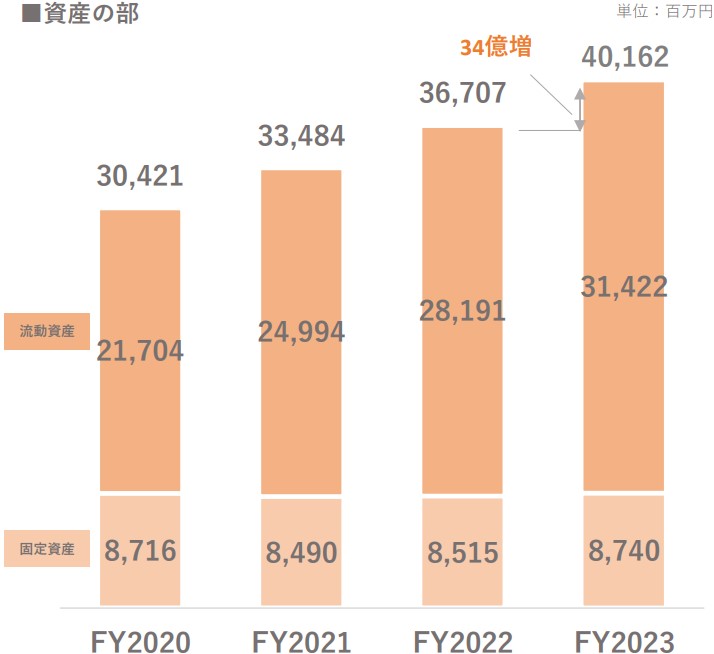

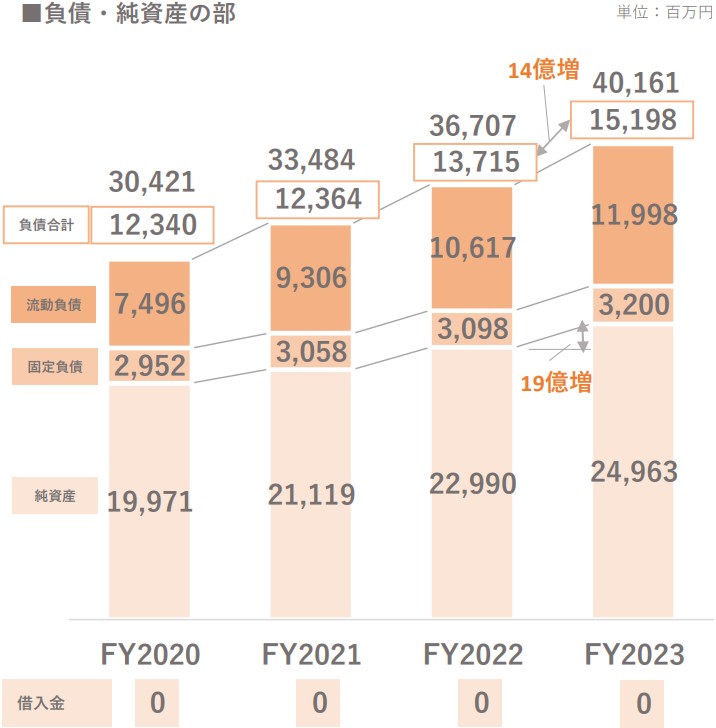

資産状況の説明もありました。

ネットキャッシュ比率に直結する流動資産が右肩上がりです。流動負債も増加傾向ではありますが、流動資産の伸びの方が大きく、固定資産と固定負債はほぼ横這いで、借入金0を維持していることもあって、かなり健全な経営状態ではないかと考えます。

下のグラフにはありませんが、24年3月期の自己資本比率は62.2%で、営業CF、フリーCFともに、直近は10年以上プラスを維持し続けています。

9/15(日)時点の配当利回り予想は4.77%と高いですが、過去の推移をみると、減配しないことよりも配当性向を30%程度に維持することを意識しておられるようですので、今後の利益状況には注意が必要かと思われます。

株価の推移を確認します。余談ですが、SBI証券のアプリが突然変貌して驚きました。

これもどこかで見たような月足チャートです。2022年までは低迷、2023年は躍進し、2024年は下落を続けている、という形です。こうなって来ると、身も蓋も有りませんが、どの銘柄を選ぶかよりも、どの時期に買ってどの時期に売るかの方が重要なのではないかと思えてきます。

日足チャートもほぼ同様です。他と印象が異なる点としては、ここ数日の戻りが少し弱いように感じることくらいでしょうか。

銘柄選定の基準として、業績好調であることは言うまでもなく重要ですが、IR資料が充実していることを条件にしてみるのも面白いかもしれません。必然的に、次回も不甲斐ない報告はしたくないと思い、何らかの手を打とうとするものではないでしょうか。

9/15(日)時点のPERは6.2です。ネットキャッシュ比率1以上で時価総額158億円ですので、どこかからTOBの声が掛かったりしないものか?などと想像しています。割安で放置される銘柄にはそれなりの理由があるのかもしれませんが、8/5(月)の急落など、すべてに合理的な理由があるようにも思えません。長い目で見れば、割安なものは割安、で良いと考えるのですが、どうでしょうか?