ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

189A D&Mカンパニー に注目します。2024年12月15日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

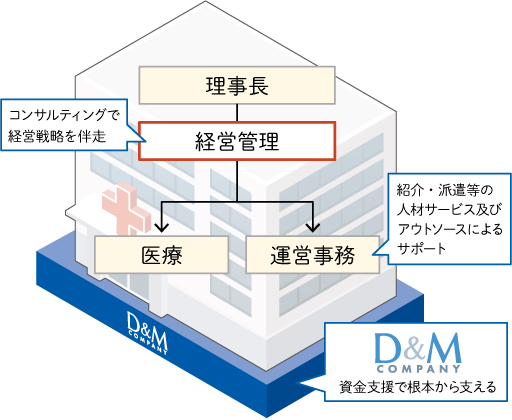

今年6月にグロース市場に新規上場したばかりの、医療、介護、障害福祉、ヘルスケアサービス関連事業への経営サポートを手掛ける企業です。

各種業績データは IR BANK からの引用です。

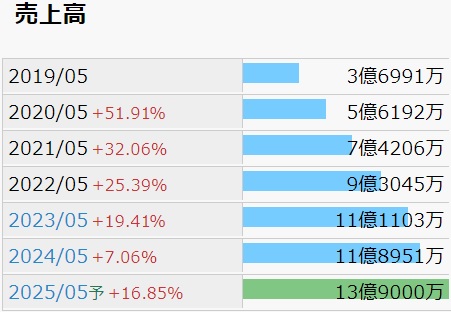

売上高は理想的な右肩上がりになっています。これぞ成長企業という趣です。

3つある事業セグメントの内、コンサルティング&ビジネスリノベーションの伸びが著しいようで、25年5月期第1四半期の売上高は前四半期の3倍近い数値です。

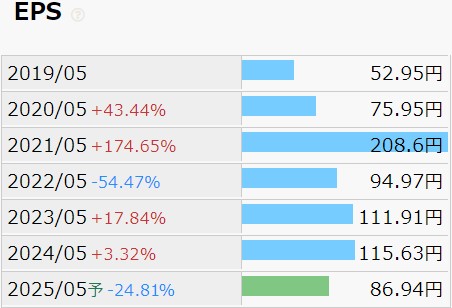

EPSの推移を確認します。

21年5月期のイレギュラーは置いておくとして、25年5月期のEPSが、売上高で勝る前期よりも下がっています。これは、上場に際して行われた58万株の公募と10万株の売り出し、10.2万株のオーバーアロットメントによる売り出しの影響と思われ、利益率の低下を意味するものではなさそうです。

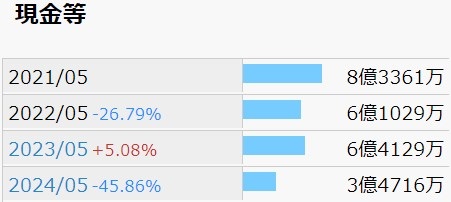

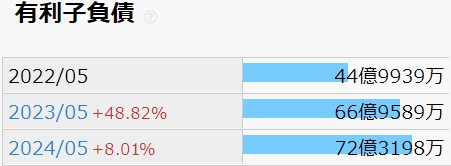

しかしながら、財務状況は予断を許す状況ではありません。

現金等は右肩下がりに減少し、有利子負債は右肩上がりに増加しています。24年5月期の有利子負債比率は568.74%、自己資本比率は14.5%。金融支援も事業に含まれていますが、このような業態であれば危ぶまれるような数値ではないのでしょうか?1つでも何か起これば、と私が考えてしまうのは、普段製造業ばかり見ているからでしょうか。

株価の推移を今回は日足チャートで確認します。

上場された今年の6月から、株価は下落の一途を辿っているように見えます。

1株当たり配当金は上場前の19年5月期から5円がずっと続いており、増配も減配もありません。12/15(日)時点の予想年間配当利回りは0.63%であり、流石にこれを目的として保有する銘柄ではありません。24年5月期の配当性向は4.3%と低くはありますが、正直なところ、配当を出している場合ではないのではないかと思います。余計なお世話かとは存じますが。

損益計算書を見ると買いたくなるが、貸借対照表を見ると尻込みしてしまう、そんな銘柄であると感じます。長期保有はハイリスクな気がしますが、それでも信じて保有できる方が財を成すのでしょうか?私には無理そうです。

日本株は割安であるという言説を採用し、業績を長期で見て成長性有りと判断し、PERが日経平均と比較しても値が下がっていると判断できるタイミングで買い向かった銘柄も、更に叩き落されて地獄絵図のようなチャートになっている現状、ファンダメンタルズ指標よりも、テクニカル指標よりも、「今買われている」というトレンドを単純に追いかける方が賢明なのではないかと思うことが増えました。

毎週更新しているネットキャッシュ比率1以上銘柄リストも、常連ばかりで変化に乏しいということは、それを理由として買いたい投資家はそれ程いないのではないか?とも思ってしまうのですが、恐らくはそうではなく、たった半年程度しか待てずに、早くも成果を要求している私の気が短過ぎるのでしょう。投資との向き合い方を考え直す必要がありそうです。